Finanzas personales

Tarjeta de crédito o débito: ¿Cuál es mejor?

Existen diferencias importantes entre los diferentes tipos de tarjetas y cómo se realizan las compras

Algunas tarjetas requieren cierta madurez financiera para no acabar en número rojos

Tarjeta de crédito o débito: ¿Cuál es mejor?

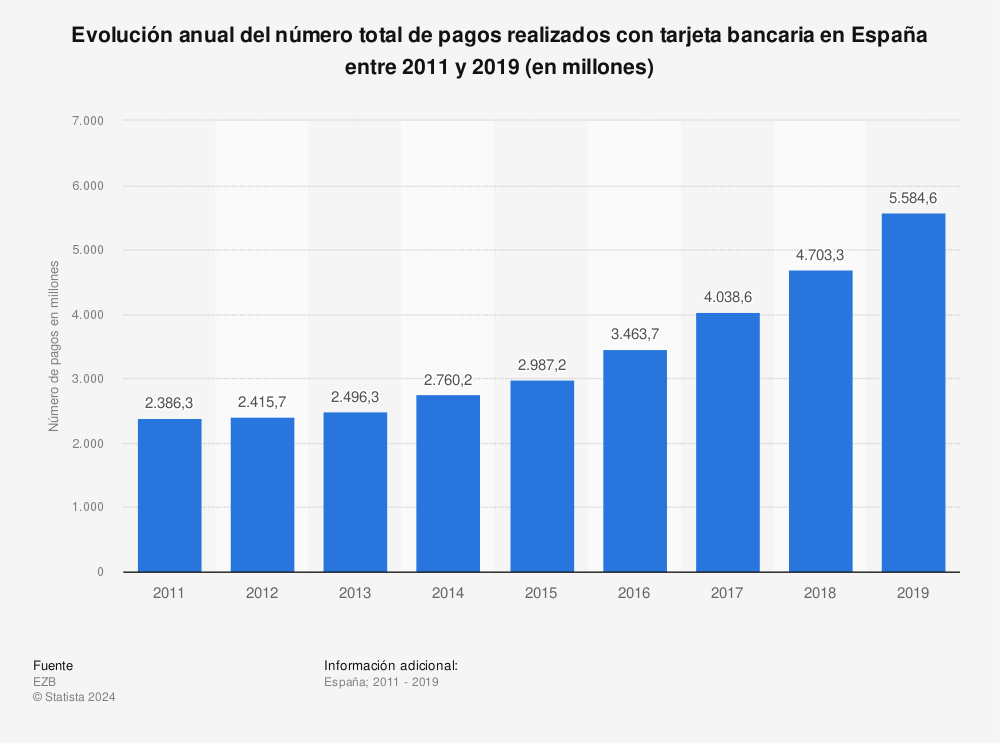

El pago mediante tarjeta, ya sea física o virtual a través del móvil o relojes inteligentes, se ha convertido en los últimos años en el método preferido de los consumidores. Estos sistemas de pago han ido comiéndole terreno al pago en efectivo hasta el punto de forzar cada vez más a que los locales y puntos de venta ni se planteen la opción de no disponer de sistemas de cobro telemáticos. Sin embargo, no todas las tarjetas son iguales ni tienen las mismas opciones de cobro. Cada entidad bancaria tiene unas condiciones y existen diferencias entre, por ejemplo, las tarjetas de crédito y las de débito... pero estas no son las únicas que existen.

Tal como indica el Banco de España (BCE) los bancos con capacidad de operar en el mercado español pueden ofrecen a los clientes diferentes tipos de tarjetas según sus intereses y modalidad de pago. Entre las disponibles figuran las de débito, crédito, revolving y prepago, entre otras. Más allá de las diferencias de diseño que puedan tener cada una (indistintamente del tipo de tarjeta que sea), todas ellas disponen de un número de tarjeta único, una fecha de caducidad, un código de seguridad de tres dígitos utilizado para la compra en Internet y una entidad emisora.

Diferencias entre la tarjeta de débito y crédito

Estas dos tarjetas suelen ser las más habituales y seguro que una de ellas, o bien las dos, ocupa un lugar destacado en nuestra cartera.

El éxito de estas formas de pago ha ido comiendo terreno al pago en efectivo / L-EMV

La diferencia que existe entre una y otra es, en principio y salvo el caso de tarjetas híbridas, la disponibilidad de dinero en el momento de la compra y cómo se descuenta esta compra de su cuenta.

En el caso de las de débito, el cliente dispone en el momento de la compra de los fondos que tiene en su cuenta. Si no tiene fondos suficientes, la compra será rechazada porque el montante de la compra se descuenta en el acto.

Por contra, en el caso de las de crédito (tal como su propio nombre indica), el cliente dispone de un crédito preconcedido por la entidad bancaria. Se trata de unos fondos diferentes a los que el cliente dispone en cuenta y con los que el titular de la tarjeta puede efectuar compras sin recurrir a sus fondos. Cada compra efectuada se descuenta del crédito disponible en la tarjeta y posteriormente se cargará en la cuenta del cliente según la modalidad de pago acordada entre él y la entidad. En este punto, existen diferentes modalidades:

- Pagar todo el crédito consumido a final de mes

- Fraccionar todo el crédito consumido de la tarjeta en varias mensualidades acordadas

Sobre las tarjetas de crédito, el BdE recuerda que "tiene las mismas consecuencias que disponer de cualquier otro crédito o modalidad de financiación: estás obligado a devolver el dinero y pagar los intereses establecidos". Y el límite del crédito disponible debe figurar en el contrato de la tarjeta.

En las tarjetas de débito, el cargo en la cuenta suele ser inmediato, mientras que en las tarjetas de crédito, este método es menos común debido a la ausencia de crédito directo.

Levante-EMV

¿Cuál es mejor?

Al tratarse de productos bancarios diferenciados, cada cliente debe evaluar sus características o necesidades financieras para elegir entre una tarjeta de débito o de crédito. Por norma general, las tarjetas de débito tienen la ventaja de cargar inmediatamente las compras en la cuenta por lo que la gestión de gastos en inmediata y el usuario puede saber al momento la disponibilidad de fondos tras la compra. Por contra, las de crédito operan como cualquier crédito bancario y ahí radica su riesgo y también sus ventajas. Se trata de operaciones sobre las que se cargan intereses en el caso del importe debido (el gasto mensual) no se pague en la primera mensualidad.

Los expertos consideran que el uso de tarjetas de crédito requiere de mayor madurez financiera para poder realizar proyección de gastos mensuales y evitar la acumulación de deudas por encima de la capacidad financiera de los clientes.

- Quiebra de Óscar Díaz al mes de ganar el bote de Pasapalabra: "Tengo que asumirlo

- La alta sociedad se reúne en la boda del año en València

- Koplowitz, Alcocer y Rato, algunos de los apellidos invitados a la boda del año en València

- Marlaska: 'Los que nos hemos criado en los valores del colectivo, no nos sale la comparación con enfermerdades

- Amaia Montero regresa a La oreja de Van Gogh

- Natalia Santos Yanes brilla con una tiara de su madre en su boda en València

- Salen en kayak de la Granadella y son rescatados al no poder volver

- Quevedo interrumpe su 'descanso' en València