Llegar a fin de mes es una tarea muy difícil para millones de familias. Las soluciones o métodos para conseguirlo cada vez más limitadas. Con el grifo de crédito cerrado para casi todos (y más si tienes unos ingresos limitados) las opciones son escasas, y van desde "tirar de la tarjeta" una opción financiera a la que no todos tienen acceso y en muchas ocasiones causa más problemas que solución en el corto plazo, al uso del descubierto, los conocidos como "números rojos" que nos permiten salir del paso en ocasiones para pagar recibos de los servicios más básicos como la luz o el gas.

Los descubiertos no son para nada una opción barata. El año pasado hubo un importante cambio normativo (Circular 5/2012 sobre transparencia de los servicios bancarios y responsabilidad) en el que se establece como debe informarse los llamados "descubiertos tácitos", mediante el cual el banco pone a disposición de un consumidor fondos que superen el saldo de su cuenta a la vista, pero este cambio no ha supuesto para el consumidor una mejora más en información que económica. Por ejemplo, en caso de descubierto tácito se prolongue durante un período superior a un mes, el banco nos deberá informar sin demora de su existencia, el importe, el tipo deudor, posibles penalizaciones, gastos o intereses de demora aplicables. Se reconoce la posibilidad en estos casos de que tengamos número rojos, un descubierto establecido a un coste, el cual es bastante alto.

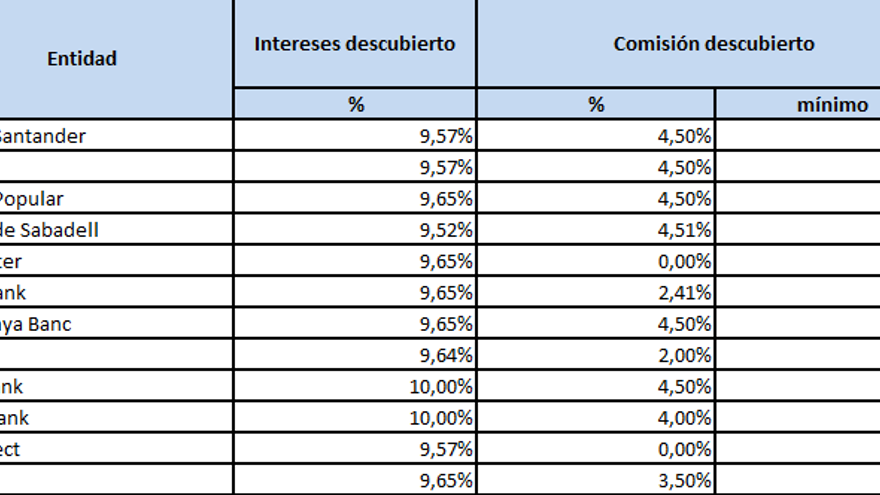

Como pueden comprobar en el siguiente cuadro, los intereses se mueven en una horquilla similar que oscila entre un 9,52% y un 10%, unos tipos se han mantenido estables durante todo el 2013 a pesar de bajadas del precio del dinero por parte del Banco Central Europeo, es decir es otra partida en la que aumentan los márgenes.

En principio los tipos parecen competitivos respecto a otros productos financieros como las tarjetas de crédito, pero el problema es que más allá de los intereses hay que a ñadir altas comisiones.

Comisiones que disparan el gasto

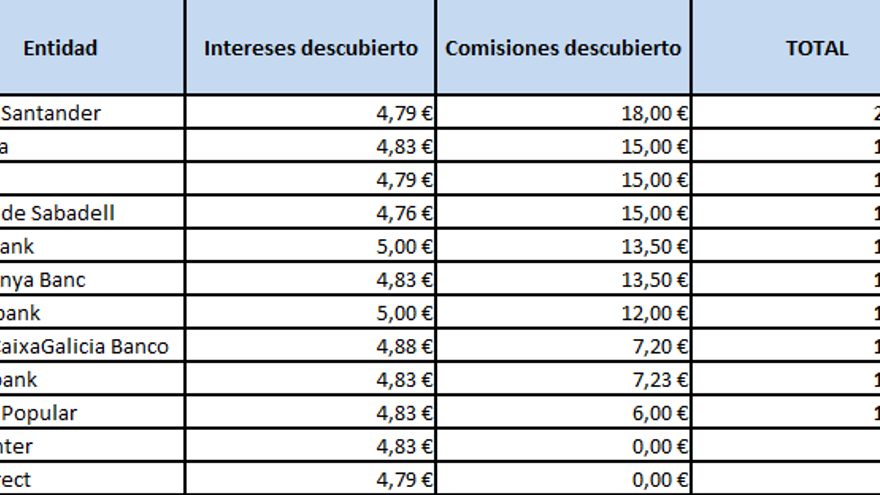

Las comisiones y especialmente sus mínimos disparan el coste real de los números rojos. Las cantidades mínimas son una verdadera "trampa", que llevan a que por ejemplo por un descubierto de tan sólo 10 euros, nos puedan cobrar hasta 18 de comisión. Como las aplican las diferentes entidades es fundamental como se puede comprobar en nuestro ejemplo: un descubierto de 300 euros de dos meses de duración, una diferencia de 4,76 veces más entre el banco más caro, el Santander y el más económico, Ing Direct con su cuenta nómina.

Veamos un ejemplo de descubierto de 300 euros, durante 2 meses:

Existen entidades (Ing Direct, Bankinter) que no cobran comisión por la reclamación frente al resto que si lo hacen. Estas comisiones que se aplican por la cantidad más alta en números rojos varía de entre el 4,50% al 2,40%, una diferencia en más de dos puntos. Pero lo qu determina más aun el coste es el cobro de mínimos. Así si para nuestro ejemplo, el 4,50% de 300 euros supone 13,50 euros, pero Santander, BBVA, Popular y Sabadell nos cobrarían 18 euros y 15 euros que es el mínimo establecido en sus tarifas. Y a más, todo ello con descubiertos autorizados, consentidos, si no lo son, se puede añadir incluso otra comisión, la reclamación de posición deudora en la que incluso muchas entidades incluyen 0,38 euros de "gasto de correo".